2025.03.25

第2回 戦略的生産拠点として注目されるベトナム

1. ベトナム注目の背景~チャイナプラスワンとしての戦略的生産拠点

2020年以降、各国のグローバル企業は、中国に依存するサプライチェーンを見直し、製造拠点の分散を進めるチャイナプラスワン戦略をとる傾向が強まっています。この背景には、新型コロナ感染症のまん延や米中間のデカップリング(経済的分断)等の地政学リスクの高まりがあり、日本政府も対応策として「海外サプライチェーン多元化等支援事業」等を展開しています。米中間のデカップリングは、トランプ政権においても継続する可能性が高く、この動きは続くと見られています。

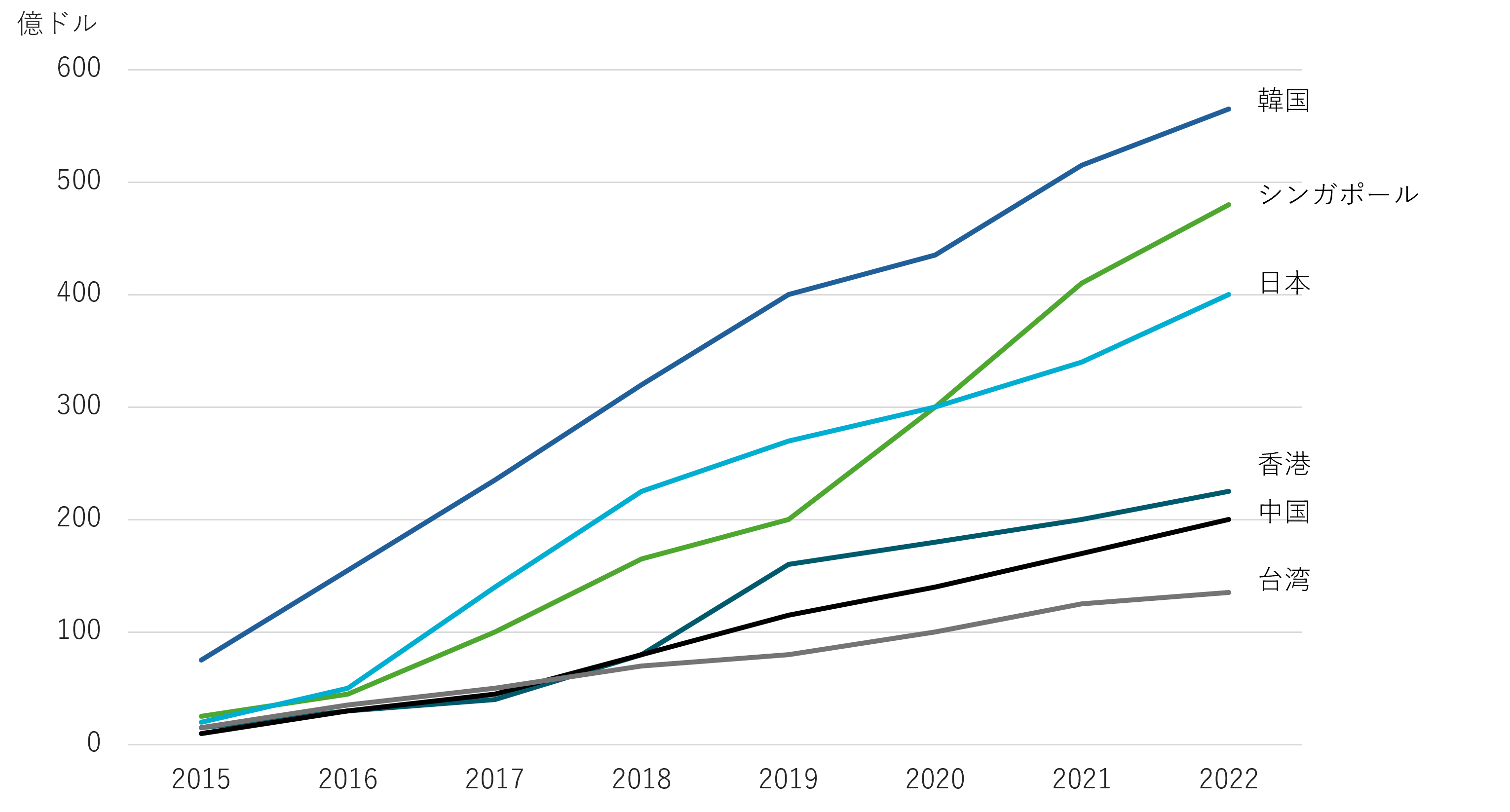

チャイナプラスワン戦略における新たな生産拠点として、日本を含む各国グローバル企業から高い注目を浴びているのがベトナムです。一例としてパナソニックは、2021年に中国の製造拠点を閉鎖し、生産機能をベトナムへ移転しました。その裏付けとしてベトナムへの直接投資(FDI)流入額を見ると、日本からの投資は2017年から5年間で2倍に伸びている他、従来から積極的な投資を行ってきた韓国、近年の伸びが著しいシンガポール、更に中国・香港からの投資も増加しています。

図1:ベトナムの対外直接投資流入額

(出所:三菱UFJリサーチ&コンサルティング『中国に替わる生産・輸出拠点として注目されるベトナム』・ベトナム統計総局をもとに作成)

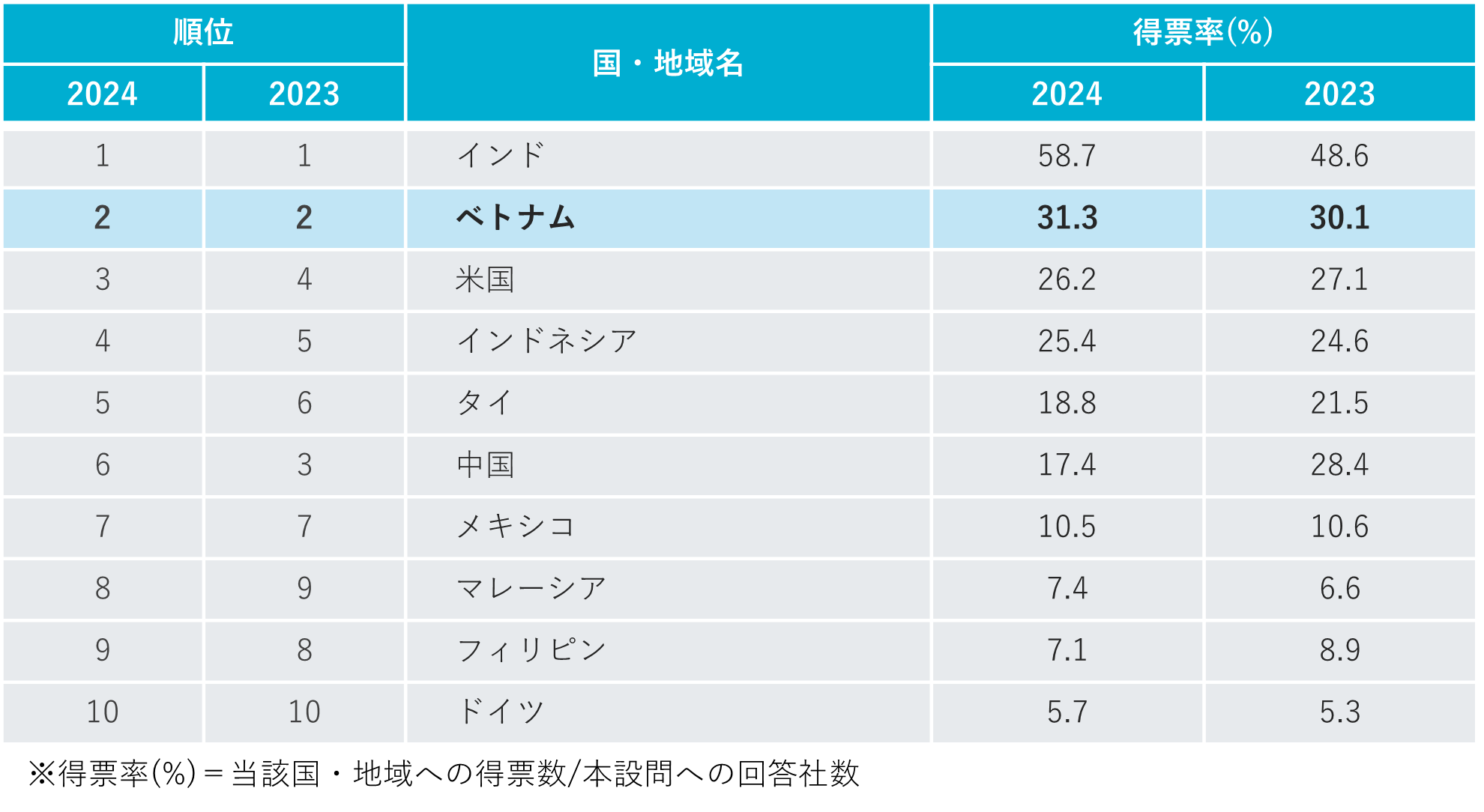

また、国際投資銀行が実施した『2024年度わが国製造業企業の海外事業展開に関する調査報告』では、日系メーカーが選ぶ中期的な有望事業展開先国・地域として、ベトナムはインドに続き、2年連続で2位となっています。

図2:中期的な有望事業展開先国・地域(今後3年程度)

(出所:国際協力銀行『2024年度わが国製造業企業の海外事業展開に関する調査報告』をもとに作成)

同調査によると、海外事業展開先としてベトナムが有望である理由として、「現地マーケットの今後の成長性」が最も高く、次いで「安価な労働力」「優秀な人材」等が挙げられています。ここからは、ベトナムが製造拠点として高い注目を集めるこれらの要因を具体的に見てみましょう。

消費市場としての成長性

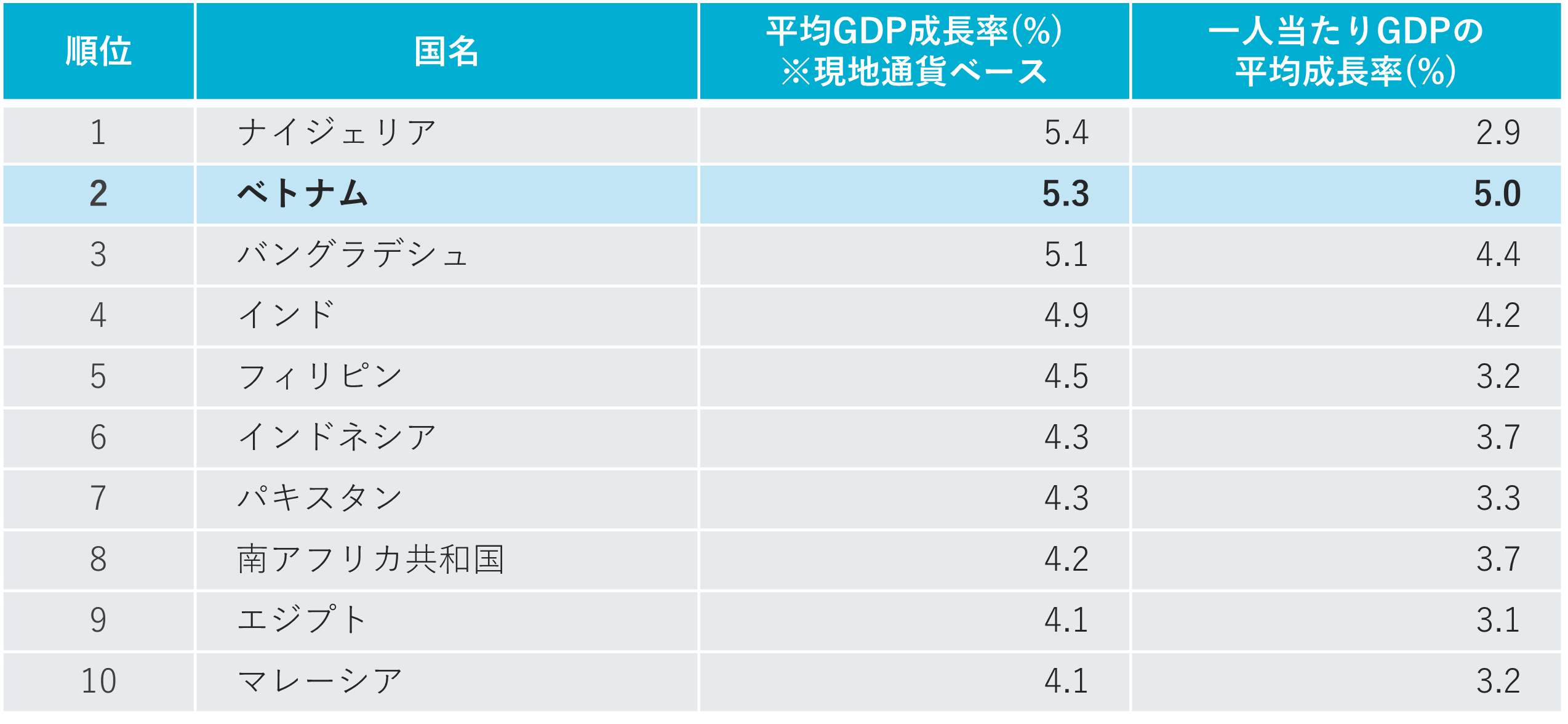

ベトナムの経済成長は、GDPの増加や製造業における輸出拡大により着実に続いており、2023年の一人当たりGDPは4,285ドル、GDP成長率は5.1%に上ります。一人当たりGDPは、東アジア諸国やマレーシア、タイ、インドネシア、フィリピンと比較して高くはないものの、その分成長余地は大きいと考えられます。国際協力銀行のデータでは、2050年までのベトナムの年平均GDPの成長率はナイジェリアに次いで5.3%、一人当たりGDPの成長率は世界一の5.0%が見込まれています。

図3:年平均GDP成長率ランキング

(出所:国際協力銀行のデータをもとに作成)

またベトナムでは、中間層の拡大から可処分所得も増加傾向にあり、自動車、家電製品、電子機器、建材等の需要増加に繋がっています。特に都市部では今後、日本メーカーの強みでもある高性能家電やエコカーといった高付加価値製品が評価される余地が大きいと考えられます。

安価かつ優秀な若い労働力

ベトナムは若い労働力が豊富で、労働力人口約5,500万人のうち25~49歳の層が約60%を占めています。更に、ベトナムには優秀な高度人材が多いことも評価されています。その背景には、ベトナム政府が人材育成を競争力強化のための課題と認識し、様々な施策を講じていることや、伝統的にベトナム社会が教育を重要視してきたことが挙げられます。

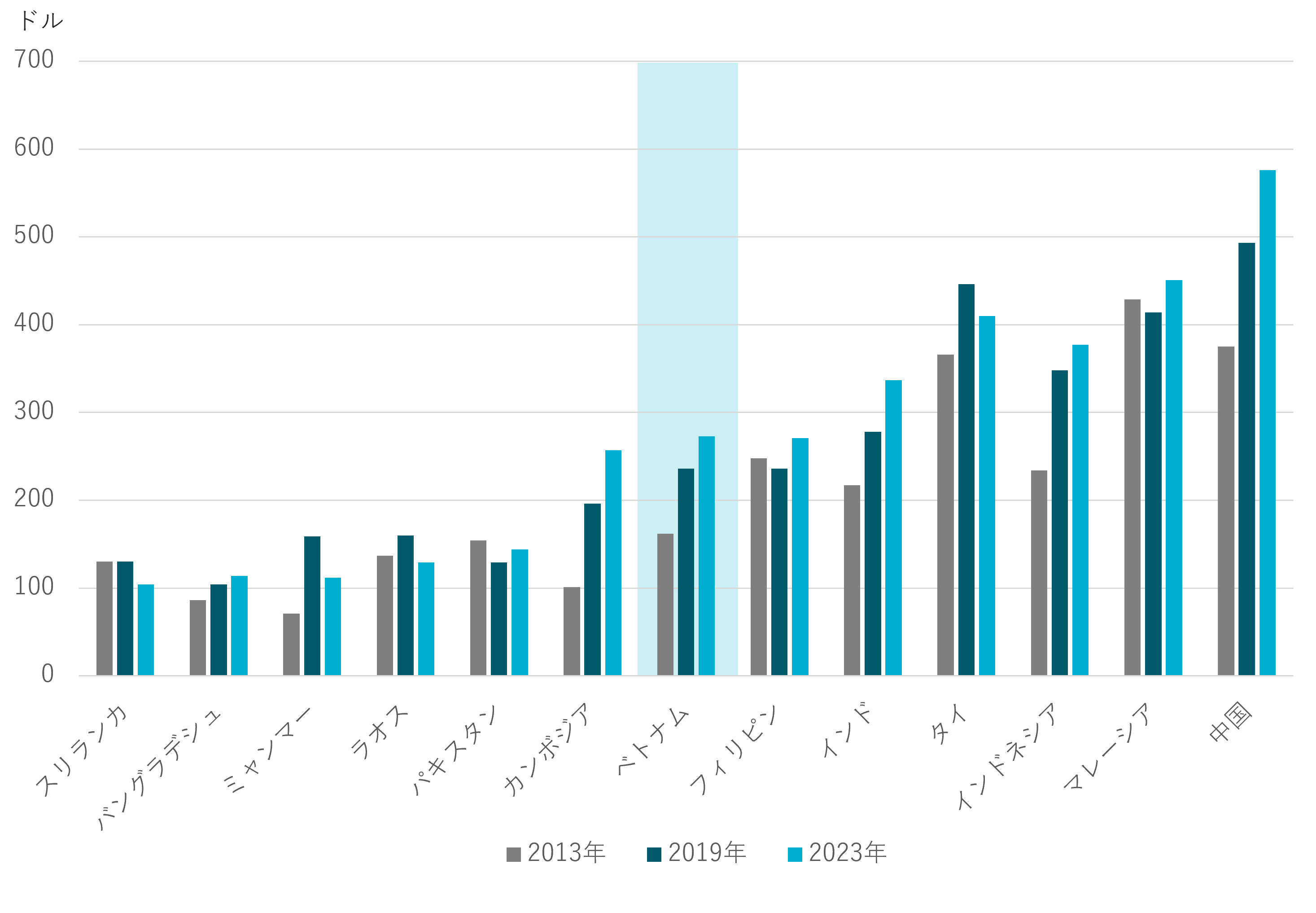

ベトナム市場の強みである「安価な労働力」については、昨今賃金の上昇が見られており、コスト面はやや悪化しています。ただ図4で示されている通り、ベトナムの労働力は、中国やタイ、マレーシア、インドといった他国と比較しても依然として低コストであり、且つ優秀な人材を採用しやすい点で、非常に魅力的であるといえます。

図4:製造業・作業員の基本月給(平均値)の比較

(出所:日系企業調査(2013年度、2019年度、2023年度)をもとに作成)

当社では事業の柱の一つとしてオフショア開発支援を手掛けていますが、ベトナムは安価且つ優秀な労働力を武器に、日本向けオフショア開発の主要な担い手として活躍しています。近年、エンジニアの人件費は上昇傾向にありますが、依然として中国やインド等と比べると安価であり、日本語、理系人材の育成に力を入れながら、毎年5万人近くのIT人材を輩出しています。その他、日本との文化やビジネスの親和性、ベトナム政府によるIT産業振興の政策等もオフショア開発市場の成長を後押ししています。オフショア開発については、別の回にて取り上げ、情報発信して参ります。

輸送インフラの発展

ベトナムでは港湾や道路、鉄道等のインフラ整備が大幅に進み、現在ではタイやマレーシアと比較しても遜色ないレベルに至っています。港湾に関しては大水深港湾の整備が進んでおり、北部のラックフェン港や、南部のカイメップ・チーバイ港等において、海外企業の貨物需要増へ対応するための整備が進んでいます。

政府の積極的な外資誘致

ベトナム政府は製造業を含む外国直接投資(FDI)を積極的に支援しており、法人税の減免、土地使用料の優遇等の多くのインセンティブを提供しています。この政策の一貫性と透明性は、他のASEAN諸国と比較して評価されています。また、政府の産業クラスター戦略により、例えば北部(ハノイ周辺)の電子機器・自動車部品といった形でクラスターが形成され、効率的なサプライチェーン構築が進んでいます。

親日である国民性

また、親日である国民性も魅力の一つです。外務省の『対日世論調査』によると、ベトナムは、2023年度の親日度ランキングで世界1位であり、日本に文化的な親近感を持つ人々が多いとされています。更に、日本語学習者の増加により、ビジネスコミュニケーションが可能な人材も増えています。

2. 日系メーカーの進出状況と背景

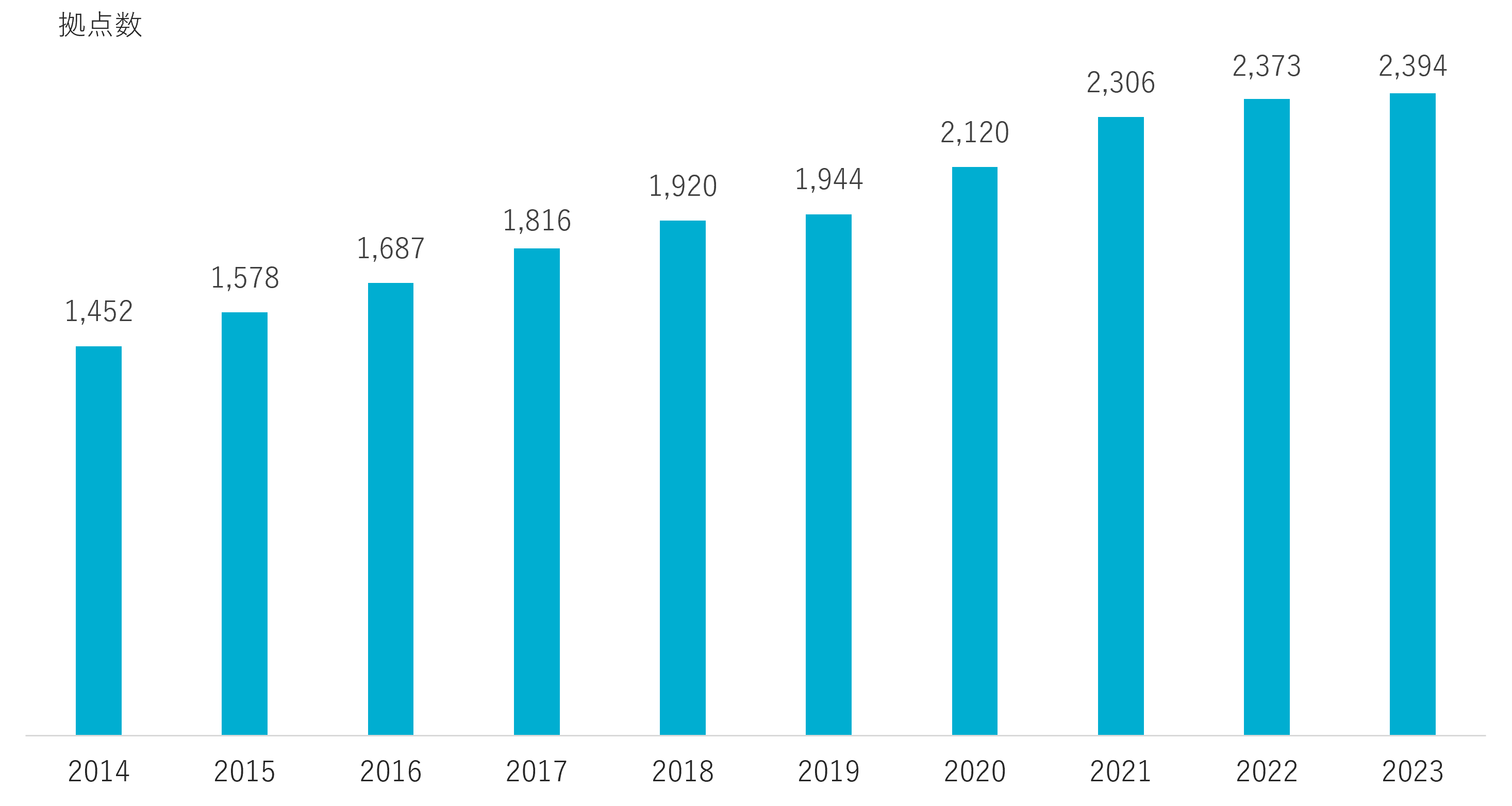

ベトナム進出日系企業数の推移

ベトナムに進出している日系企業の拠点は、過去10年で1.5倍に増加しており、外務省『海外進出日系企業拠点数調査』によると、2023年時点で日系企業の拠点は2,400近くに上ります。商工会議所への会員数でみると、2024年6月時点で合計2,050社あり、ハノイを中心とする北部エリアが813社、ホーチミンを中心とする南部エリアが1,057社、ダナンをはじめとする中部エリアが180社です。業種としては製造業が最も多く、全体の約48%を占めています。

図5:ベトナム 日系企業進出拠点総数推移

(出所:外務省『海外進出日系企業拠点数調査』をもとに作成)

日系メーカー進出の歩みと特徴

日系メーカーの進出は、1990年代以降に遡ります。進出が増加した背景にはドイモイ政策から始まった外資系企業の受け入れ強化、輸出加工企業(EPE)の税制優遇措置の導入、日系商社による工業団地の開発・整備等があります。業種は家電、事務機、自動車、二輪車、繊維、食品、製薬等幅広く、具体的には、パナソニック、キヤノン、トヨタ、ホンダ、味の素、小林製薬等が挙げられます。

これら大手メーカーの進出に伴い、部品メーカー・サプライヤーも進出を進め、日系企業間の現地調達が活発化しました。また、中小メーカーの単独進出も広がり、2010年代以降本格化しています。現在においても、前段で述べたような背景から、日系メーカーがベトナム進出に意欲的な状況が続いています。

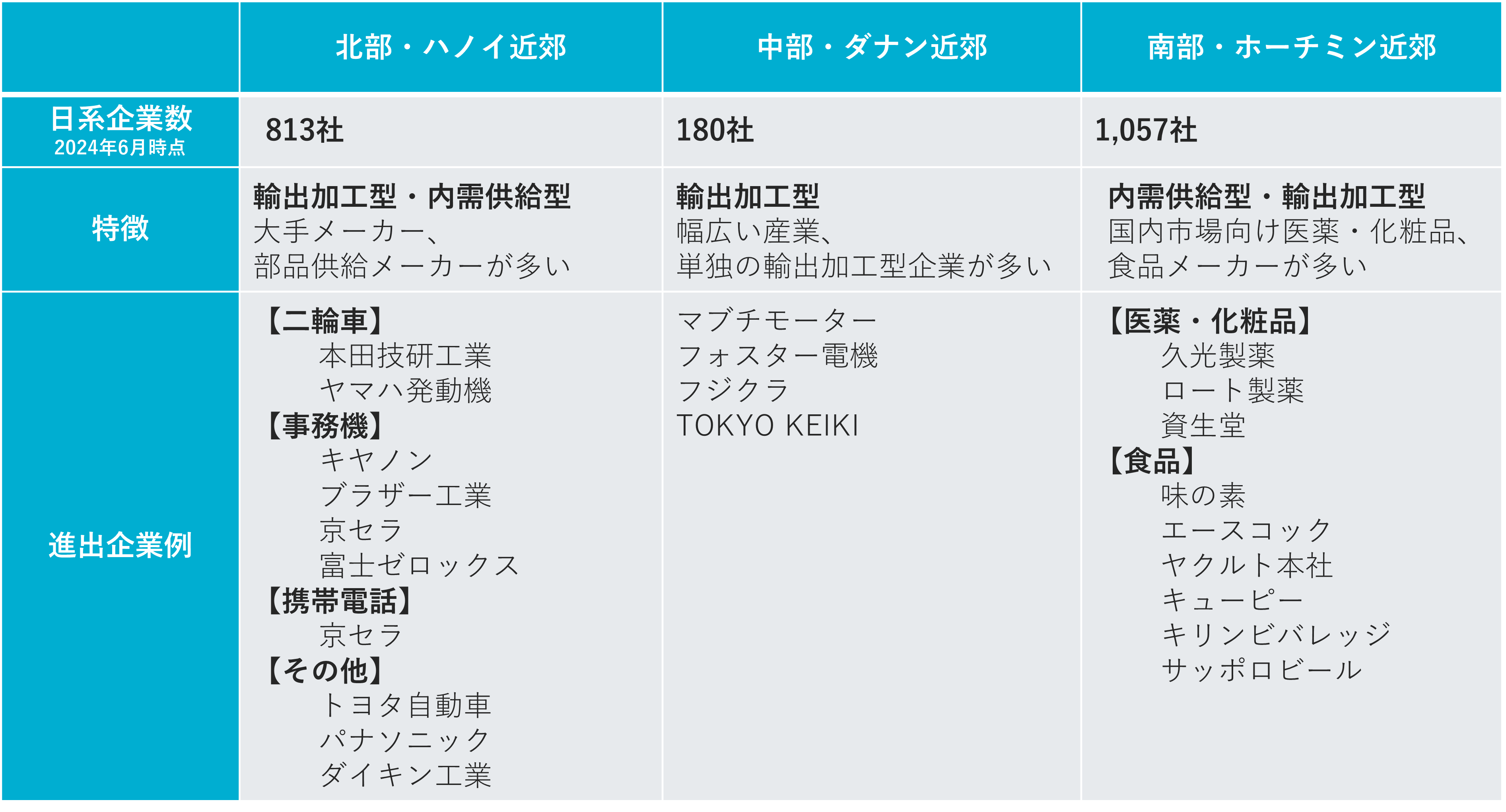

進出地域の特性としては、北部では特に輸出加工型の大手メーカーとそのサプライヤーである部品メーカーが多く、南部では特に内需供給を目的とした食品、医薬品・化粧品メーカーが多く進出しています。一方中部では単独の輸出型企業が多く進出している点が特徴です。

図6:地域別の日系企業進出例

(出所:ベトナム進出サポーターズ『ベトナム進出の日本企業について』をもとに作成)

3. 日系メーカーのベトナム進出時の留意点と成功のポイント

日系メーカーがベトナムに参入するにあたっては、現地の最新のビジネス環境を深く理解し、適切な戦略を立てることが重要です。

生産コスト増加と自動化への対応

前述した通り賃金水準は上昇傾向にあり、特に製造業で生産コストが増加しています。これからベトナム進出を検討する企業においても、これらを見据えた対応が必要となってきます。安定した生産を確保しつつコストを抑えるために、既に進出している多くの日系メーカーも、業務自動化や工場レイアウト・生産ラインの最適化に向けた取り組みに着手しています。

法規制の理解・対応

労働法、税制、環境規制等、ベトナムの法規制は頻繁に変わることがあるため、正確に把握し、遵守することが成功の鍵となります。近年ではコンプライアンス意識も向上しており、汚職・不正撲滅に向けたルールや手続きが厳格化されています。2023年7月には「個人情報保護政令」が施行され、現地企業は対応に追われており、個人データの保護の徹底が求められています。

人材教育と管理

ベトナムの労働力は比較的安価で優秀である一方で、スキルや経験にばらつきが多い点と離職率の高さが課題といわれています。このため、現地人材の育成と定着のための取り組みが必要になります。また、ベトナム市場向けビジネスの拡大や、現地企業からの調達増加が見込まれる状況を考慮しても、現地人材の強化は不可欠です。具体的には、現地スタッフ向けの教育プログラムや研修制度の導入、職場環境の整備が有効と考えられます。

インフラ状況を踏まえた物流戦略

ベトナムでは、インフラが急速に整備されているものの、特に地方や農村部において依然としてインフラが未整備な場合があります。工場を設立する地域の交通インフラ、電力供給、通信網等の整備状況を十分に確認した上で、物流戦略を立てることが必要です。

現地パートナーの選定

ベトナムへ進出するにあたっては、現地企業との提携、合弁事業等のアプローチが考えられます。その際には信頼できるパートナーを選定することが重要であり、企業文化の違いや経営スタイルに配慮しながら関係を築く必要があります。信頼できるパートナー探しには、現地に詳しい企業にコンサルティングを依頼する、現地の商工会議所やJETRO等を通じてネットワークを構築する等の手段が挙げられます。

[参照ソース]

・国際協力銀行『2024年度わが国製造業企業の海外事業展開に関する調査報告』

・三菱UFJリサーチ&コンサルティング『中国に替わる生産・輸出拠点として注目されるベトナム』

・JETRO『2023年度日本企業の海外事業展開に関するアンケート調査』

・ONE VALUE社『図解で分かるベトナム経済:中国からベトナムへの製造拠点の移管 ~なぜベトナムなのか~』

・ONE VALUE社『図解で分かるベトナム経済:製造拠点から消費市場へのシフト』

・ONE VALUE社『脱中国」と「ベトナムへの生産拠点移転」のグローバルトレンド拡大:中小企業にも移転の動き』

・外務省『海外における対日世論調査』

・損保ジャパン『ベトナム最新物流事情』

・JICA『ベトナム国産業人材育成分野における情報収集・確認調査』

・JETRO『ベトナム外資に対する奨励』

・ベトナム進出サポーターズ『ベトナム進出の日本企業について』

・ピリピリ『【2024年最新】賃金上昇でも止まらない日系製造業のベトナム進出。市場の現状と課題』

・JETRO『アジアの製造業の給与水準、10年で大幅上昇も都市間の差は拡大』